代襲相続をご存知ですか?これは、本来相続人となるはずだった人が亡くなっている場合に、その人の子どもが代わりに相続する仕組みです。家族の絆を大切にする日本の相続制度の特徴的な仕組みの一つで、多くの方々に関わる可能性があります。高齢化社会の今日、相続について知っておくことは非常に重要です。この記事では、代襲相続の基本から実際の適用まで、分かりやすくご説明します。

- 1. 1. 代襲相続の基本的な仕組み

- 1.1. 1-1. 代襲相続の定義

- 1.2. 1-2. 代襲相続が適用される条件

- 2. 2. 代襲相続の具体例

- 2.1. 2-1. 孫が祖父母から相続するケース

- 2.2. 2-2. 甥姪が叔父叔母から相続するケース

- 3. 3. 再代襲相続について

- 3.1. 3-1. 再代襲相続の仕組み

- 3.2. 3-2. 再代襲相続の例

- 4. 4. 代襲相続と他の相続制度との違い

- 4.1. 4-1. 遺言相続との比較

- 4.2. 4-2. 特別受益者の取り扱い

- 5. 5. 代襲相続で注意すべきポイント

- 5.1. 5-1. 相続放棄との関係

- 5.2. 5-2. 相続税の計算方法

- 6. 6. まとめ:代襲相続で家族の絆を未来へつなぐ

1. 代襲相続の基本的な仕組み

代襲相続は、本来相続人となるはずだった人が既に亡くなっている場合に、その人の子どもが代わりに相続する仕組みです。

1-1. 代襲相続の定義

代襲相続とは、民法第887条に定められた制度で、相続人となるべき人が相続開始前に死亡していたり、相続廃除や相続欠格により相続権を失っていたりした場合に、その人の子どもが「代わって」相続する権利を得ることを指します。これにより、本来相続人となるはずだった人の家系が相続から外れることを防ぎます。

根拠条文

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

(代襲相続人の相続分)

第九百一条 第八百八十七条第二項又は第三項の規定により相続人となる直系卑属の相続分は、その直系尊属が受けるべきであったものと同じとする。ただし、直系卑属が数人あるときは、その各自の直系尊属が受けるべきであった部分について、前条の規定に従ってその相続分を定める。

2 前項の規定は、第八百八十九条第二項の規定により兄弟姉妹の子が相続人となる場合について準用する。

1-2. 代襲相続が適用される条件

代襲相続が適用されるには、以下の条件を満たす必要があります:

これらの条件が揃った場合に、代襲相続が発生します。

2. 代襲相続の具体例

実際の場面で代襲相続がどのように適用されるか、具体例を見てみましょう。

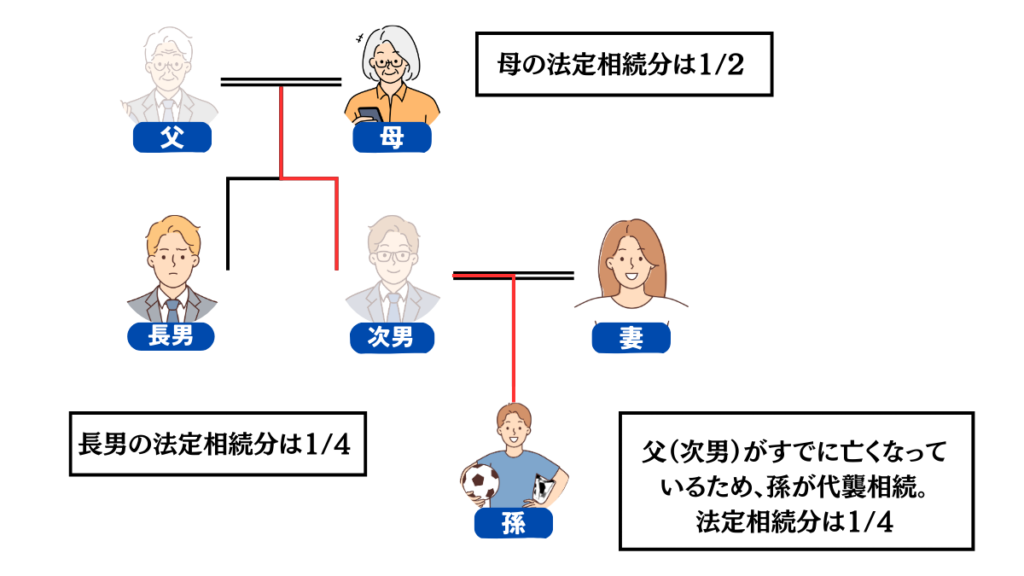

2-1. 孫が祖父母から相続するケース

例えば、次のような状況を考えてみましょう:

おじいさんが亡くなった。おじいさんには妻と子どもが2人いたが、次男は既に亡くなっていた。

次男には子ども(おじいさんから見て孫)がいた。

この場合、次男の子ども(孫)が代襲相続によって相続人となります。

つまり、おじいさんの財産は、母と長男と孫で相続することになります。

2-2. 甥姪が叔父叔母から相続するケース

兄弟姉妹間での相続でも代襲相続は適用されます: 独身の叔父さんが亡くなった 叔父さんには兄弟がいたが、既に亡くなっていた 亡くなった兄弟には子ども(叔父さんから見て甥姪)がいた この場合、叔父さんの財産は甥姪が相続することになります。

3. 再代襲相続について

再代襲相続とは、代襲相続が連続して発生するケースを指します。

つまり、本来の相続人だけでなく、その代襲相続人も亡くなっている場合に適用されます。

超高齢化社会の中、相続手続き中に代襲相続人が亡くなってしまうケースもあるため併せて確認しておきましょう。

3-1. 再代襲相続の仕組み

再代襲相続は、民法第887条第2項に規定されています。具体的には以下のような状況で発生します:

- 本来の相続人が相続開始前に死亡している

- その相続人の子(第一次の代襲相続人)も相続開始前に死亡している

- 第一次の代襲相続人の子(孫)が存在する

この場合、第一次の代襲相続人の子(孫)が再代襲相続人となり、相続権を得ます。

3-2. 再代襲相続の例

例えば、次のような状況を考えてみましょう:

おじいさんが亡くなった。おじいさんには子どもが1人(長男)いたが、既に亡くなっていた。

長男にも子ども(おじいさんから見て孫)がいたが、その子どもも既に亡くなっていた。

孫には子ども(おじいさんから見てひ孫)がいた。

この場合、ひ孫が再代襲相続によって相続人となります。つまり、おじいさんの財産は、ひ孫が相続することになります。 再代襲相続には制限がなく、何代にもわたって続く可能性があります。ただし、実際にはそのようなケースは稀です。 この再代襲相続の仕組みにより、家系が途切れることなく相続が行われ、より公平な財産の分配が可能になります。

*兄弟姉妹には代襲制度までで再代襲制度の適用はありません。

4. 代襲相続と他の相続制度との違い

代襲相続は他の相続制度とどのように異なるのでしょうか。

4-1. 遺言相続との比較

遺言相続は被相続人(亡くなった人)の意思によって相続の内容が決まりますが、代襲相続は法律によって自動的に適用されます。ただし、遺言で代襲相続を排除することも可能です。例えば「長男の相続分は長男の子どもには相続させない」といった遺言を残すことができます。ただし、遺留分を考慮しておかなくてはなりません。

遺言書の基本

3分で分かる!遺言書の基本 - あなたの想いを確実に届ける方法 大切な家族を持つ人にとって遺言書の作成は避けては通れない重要な課題です。しかし、多くの方が遺言書の種類や作成時期、保管方法など、わからないことだらけで行動に […]

4-2. 特別受益者の取り扱い

特別受益とは、被相続人から生前に財産の贈与や学費の援助を受けることを指します。代襲相続の場合、本来の相続人が受けた特別受益は、代襲相続人にも引き継がれます。つまり、代襲相続人の相続分を計算する際には、本来の相続人が受けた特別受益も考慮されます。

5. 代襲相続で注意すべきポイント

代襲相続には、いくつか注意すべきポイントがあります。

5-1. 相続放棄との関係

相続放棄とは、相続人が相続の権利を放棄することです。相続放棄をした場合、最初から相続人でなかった扱いとなるため、代襲相続の権利も失うことになります。相続放棄は相続開始を知った日から3ヶ月以内に家庭裁判所に申述する必要があります。

5-2. 相続税の計算方法

代襲相続の場合も、通常の相続と同様に相続税がかかります。ただし、計算方法に若干の違いがあります:

- 代襲相続人が複数いる場合、本来の相続人の相続分を代襲相続人の数で等分します

- 相続税の計算上、代襲相続人は本来の相続人と同じ順位として扱われます

- 相続税の申告は相続開始を知った日から10ヶ月以内に行う必要があります。

複雑な場合は、相続問題に強い税理士に相談することをおすすめします。

6. まとめ:代襲相続で家族の絆を未来へつなぐ

いかがでしたか?代襲相続について理解が深まりましたでしょうか。

それでは最後に代襲相続のポイントをおさらいしましょう:

- 本来の相続人が亡くなっていても、その子どもが代わりに相続できる

- 法律で自動的に適用される親族思いの制度

- 再代襲相続で、さらに次の世代まで相続権が継承される

こうした仕組みにより、突然の不幸があっても、家族の思いと財産を確実に次世代に引き継ぐことができるのです。

しかし、相続は時に複雑で、専門的な知識が必要になることもあります。代襲相続に関して疑問や不安がある場合は、ためらわずに行政書士や弁護士、税理士にご相談ください。専門家のアドバイスを受けることで、スムーズな相続手続きが可能になり、将来の家族間のトラブルも防げるでしょう。

大切な家族の思いと財産。それを正しく、確実に引き継ぐためにも、代襲相続の知識は非常に重要です。

この記事を読んだあなたは、もう一歩、賢明な相続への準備ができました。家族の未来のために、ぜひこの知識を活かしてください。

\

いつでも

ご相談ください

/

わたしたちは、行政書士として【行政手続きの不安を安心に。安心をもっと身近に】を理念に活動しています。

お困りの際は一人で悩まず、お気軽にご連絡ください。