認知症対策!家族信託の仕組みと手続き完全ガイド

親の財産管理に不安を感じていませんか?認知症のリスクや相続の複雑さに直面し、どうすればいいか悩んでいる方も多いでしょう。そんな悩みを解決する鍵が「家族信託」です。柔軟な財産管理と認知症対策を両立できる家族信託の仕組みと手続きを、わかりやすく解説します。この記事を読めば、親子で安心して将来に備えられるようになります。難しそうに聞こえる家族信託ですが、実は身近な例を使って理解できるんです。認知症を発症してからでは手立てはありません。一緒に学んでいきましょう!

- . 認知症対策!家族信託の仕組みと手続き完全ガイド

- 1. 家族信託とは?基本的な仕組みを解説

- 1.1. 委託者・受託者・受益者の役割

- 1.2. 従来の財産管理方法との違い

- 2. 家族信託の具体的な手続きの流れ(公正証書方式)

- 2.1. 公正証書方式のメリット

- 2.1.1. 証明力の高さ

- 2.1.2. 信託財産の管理で必要となる

- 2.1.3. 不動産の「信託登記」で必要になるため

- 2.1.4. 相続トラブル等を回避するため

- 2.1.5. 原本の保存

- 2.2. 初回相談から信託設定までの流れ

- 2.3. 家族信託導入の5つのメリットと注意点

- 2.3.1. 柔軟な財産管理

- 2.3.2. 認知症対策

- 2.3.3. 相続対策

- 2.3.4. プライバシーの保護

- 2.3.5. 生前の意思の尊重

- 2.4. 信頼関係と専門家の選び方

- 3. 家族信託を検討する際のチェックリスト

- 3.1. 家族での話し合いの進め方

- 4. まとめとおさらい

- 4.1. 家族信託の5つのポイント

家族信託とは?基本的な仕組みを解説

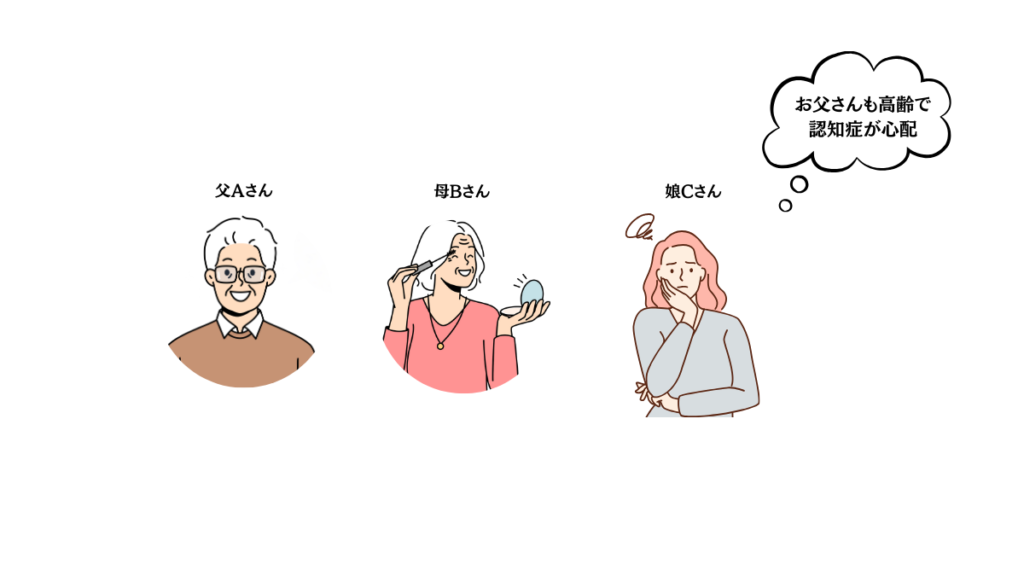

家族信託は、親が所有する財産を子どもなど信頼できる家族に託し、その管理と運用を委ねる仕組みです。70代の父Aさんと母Bさん、その娘のCさんを例に、具体的に見ていきましょう。

Aさんは最近物忘れが増え、複数所有する不動産の管理に不安を感じていました。一方、Cさんも父の判断力低下を心配し、将来の財産管理について相談を持ちかけます。そんな二人が検討したのが家族信託という選択肢でした。

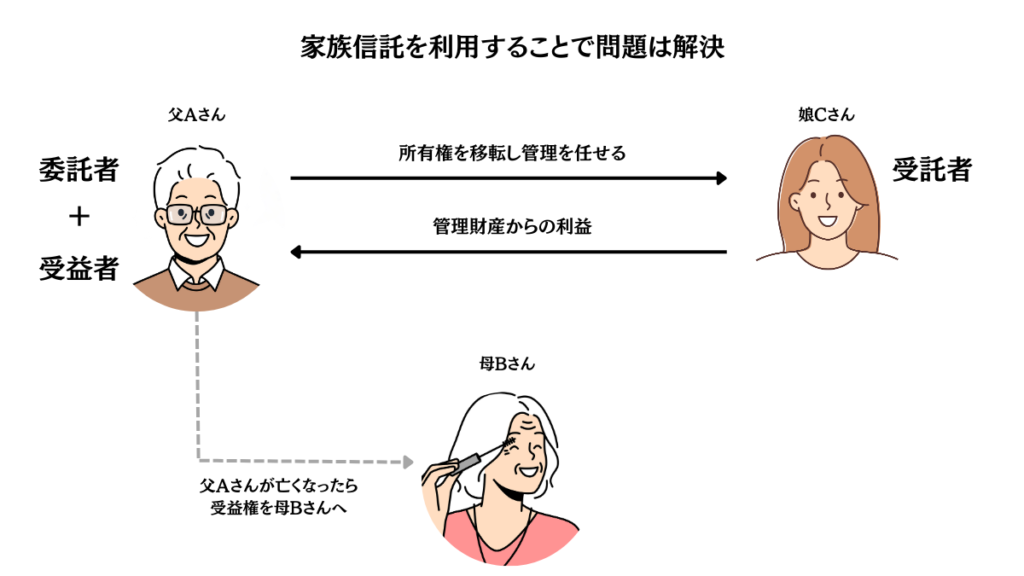

家族信託では、財産を託す人(委託者)、財産を管理する人(受託者)、財産から利益を受け取る人(受益者)という3つの役割があります。Aさんの場合、自身が委託者となり、信頼するCさんを受託者に指名。そして、当面はAさん自身が受益者となり、将来的にはBさんへ受益者に加わるという形を取りました。

委託者・受託者・受益者の役割

委託者:自身の財産を信託財産として受託者に託します。信託の目的や管理方法を定める権限を持ちます。

受益者:信託財産から生じる利益を受け取る権利を持ちます。委託者自身が受益者になることも可能です。これを自益信託といいます。

今は元気な父Aさんと暮らしているため受益者にはならないが、将来的には受益者になる予定

受託者:委託者から託された財産を、定められた目的に沿って管理・運用する責任を負います。

ただし、財産の所有権は受託者に移転しますが、私的に使用する権利ありません。

従来の財産管理方法との違い

家族信託は、成年後見制度や遺言書といった従来の方法と比べ、いくつかの特徴があります。

成年後見制度との違い

成年後見制度では、財産の管理が裁判所の監督下に置かれ、柔軟な運用が難しい面があります。一方、家族信託では、委託者の意思を反映した柔軟な財産管理に加え運用も可能です。一例として、現金があった場合不動産の売却が後見人に認められず固定資産税や維持費を払い続けるような状況も存在します。

遺言書との違い

遺言書は死後の財産分配を定めるものですが、家族信託は生前から将来にわたる財産管理を可能にします。

認知症になった場合でもあ成年後見人を選任することなく信託財産をあらかじめ定めた方針に沿って財産管理を続けられる点が大きな特徴です。

Aさんの場合、自身の判断で財産を使いたいという希望がありました。家族信託なら、財産の一部だけを信託することも可能です。認知症になる前は自分の手元に幾分かの現金を残しておくといった事も出来ます。また、認知症になってから信託の効力をもつよう始期や停止条件といった条件を付けることも可能でとても柔軟な制度になっています。

家族信託の具体的な手続きの流れ(公正証書方式)

家族信託を公正証書で設定する場合、以下のような流れになります。AさんとCさんの事例を用いて、具体的に説明していきます。

- 相談

- AさんとCさんは、信託の専門家である行政書士を訪ねました。ここで家族の状況や保有財産、将来の希望などを詳しく説明します。

- 信託方針の設計

- 専門家は、家族の要望を聞いたうえで最適な信託の形を提案します。Aさんの場合、不動産の管理と将来の相続を見据えた方針が提案されました。

- 専門家による公正証書原案の作成

- 専門家は、設計した信託方針に基づいて公正証書の原案を作成します。この原案には以下の内容が必須の項目となっています。

信託の目的

信託財産

委託者・受託者・受益者

受託者の権限と義務

受益者の権利内容

信託財産の管理方法

信託の終了事由

信託終了後の財産の帰属先

- 公証人との事前相談

- 設計された信託方針をもとに、公証人に事前相談を行います。公証人は、信託契約の内容が法的に適切かどうかを確認します(公証人法第1条)。

- 公正証書の作成手続き

- 公証人の面前で、委託者(Aさん)と受託者(Cさん)が公正証書の内容を確認し、署名・押印します(公証人法第38条)。公証人も署名・押印を行い、公正証書が完成します。

- 財産の移転手続き

- 公正証書による信託契約が完成したら、信託財産となる不動産や預金などの名義を、受託者である佳子さんに変更します。

不動産の場合:信託を原因とする所有権移転登記を行います。

預金の場合:金融機関に信託口座を開設し、資金を移転します。

- 対抗要件の具備:

- 信託の効力を第三者に対抗するために、信託の登記や登録を行います(信託法第14条)。不動産の場合は、信託登記を行います。

公正証書方式のメリット

公正証書で家族信託を設定することには、以下のようなメリットがあります。

- 証明力の高さ

- 信託財産の管理で必要になるため

- 不動産の「信託登記」で必要になるため

- 相続トラブル等を回避するため

- 判断能力有無の確認

- 原本の保存

証明力の高さ

公正証書は、法曹界や法律に精通した専門家が作成し認めた非常に高い証明力を持つ公文書です(民事訴訟法第228条第4項)。

家族信託の契約は複雑で長期的な影響を持つため、当事者間の誤解を避けることが重要です。公正証書作成時には公証人が内容を読み上げ、これにより委託者と受託者が契約内容を明確に理解し、認識をすり合わせることができます。この過程は、財産管理の期間や当事者の死亡時の対応など、重要な点について共通理解を深める機会となります。公証人は判断能力に関しても面談を通して確認するのでトラブルを回避するのに有効です。

信託財産の管理で必要となる

家族信託では、受託者は「信託口座」を開設して信託財産を管理し、融資などの際には金融機関に家族信託の証明書を提示する必要があります。この証明書は通常、公正証書の形式が求められます。これらの手続きは、信託財産の適切な管理と金融取引の円滑化のために重要です。

不動産の「信託登記」で必要になるため

家族信託で不動産を管理する際は、「信託登記」が必要です。これにより受託者の名前が公示され、単独で取引を行えるようになります。この登記手続きでは、事前に作成した家族信託の公正証書が有用です。公正証書から信託目録の情報を引用でき、申請手続きが簡略化され、登記簿の記載みやすくなります。このように、公正証書は信託登記の効率化と正確性向上に貢献します。

相続トラブル等を回避するため

家族信託におけるトラブル回避は重要です。受託者の放棄や相続人との争いなど、問題が生じると契約の有効性が争点になります。私署文書では偽造・変造の疑いが生じる可能性があります。そのため、公正証書で契約を結ぶことが重要です。公正証書は内容の真正性を保証し、義務履行に関する強制力を持ちます。これにより、将来的なトラブルのリスクを軽減し、家族信託の安定性を高めることができます。

原本の保存

公証役場で原本が保存されるため、紛失や改ざんなどのリスクがありません。

家族信託を公正証書で設定することで、AさんとCさんは、より確実で安心できる形で信託を開始することができました。ただし、公正証書の作成には一定の費用がかかるため、そのコストと得られるメリットを比較検討することが重要です。

公正証書方式による家族信託の設定は、特に高額な財産や複雑な管理が必要な場合に適しています。田中さんのように複数の不動産を所有しているケースでは、公正証書方式を選択することで、将来のトラブルを未然に防ぐことができるでしょう。

初回相談から信託設定までの流れ

初回相談では、家族の現状と将来の希望を詳しく伝えることが重要です。AさんとCさんは、以下の点を専門家に相談しました。

- Aさんの健康状態と今後の見通し

- 所有している不動産や預金などの財産の詳細

- 現在の財産管理の状況と課題

- 将来の相続に関する希望

- 家族間の関係性

これらの情報をもとに、専門家は最適な信託方針を提案します。提案された方針について、家族で十分に話し合い、必要に応じて修正を加えていきます。

信託契約書の作成では、以下の点を具体的に定めます。

- 信託の目的(例:Aさんの生活保障と財産の円滑な承継)

- 信託財産の範囲(対象となる不動産や預金など)

- 受託者の権限と義務

- 受益者の範囲と受益権の内容

- 信託の変更・終了の条件

契約締結の際は、委託者と受託者が契約内容を十分に理解していることが重要です。不明点があれば、専門家に確認しながら進めましょう。

家族信託導入の5つのメリットと注意点

家族信託には多くのメリットがありますが、同時に注意すべき点もあります。

AさんとCさんの事例を踏まえて、具体的に見ていきましょう。

柔軟な財産管理

Aさんの場合、複数の不動産を所有していましたが、家族信託を利用することで、Cさんが一括して管理できるようになりました。賃貸物件の管理や修繕、新たな投資判断なども、Aさんの意向を反映しつつ柔軟に行えます。

認知症対策

将来、Aさんの認知症が進行しても、Cさんが代わりに財産管理を継続できます。銀行口座の凍結や不動産取引(管理や売却など)の停滞といったリスクを回避できるのです。

相続対策

信託した財産は便宜上、受託者に「所有権」がうつり、受益者は家族信託により「受益権」を有することになります。 受益者が亡くなると、受益権は相続財産として相続税の対象財産となります。相続の対策をするのであれば家族信託の契約の中で現在の受益者が亡くなった後は妻Bを受益者とする、と定めでおく事で遺言に代わる効力を持たせることが可能です。また、妻Bが亡くなったら 娘へ受益権が写るよう数世代にわたる対策も可能です。

プライバシーの保護

成年後見制度とは異なり、家庭裁判所への申立てや公示は不要です。家族内で財産管理ができるため、プライバシーが守られやすいのです。

生前の意思の尊重

信託契約に委託者の意思を明確に記載できるため、認知症になった後も、その意思を尊重した財産管理が可能です。田中さんの「自分の判断で財産を使いたい」という希望も、信託の中で実現できるのです。

信頼関係と専門家の選び方

- 家族間の信頼関係: 家族信託は、文字通り家族への信頼がベースとなります。AさんとCさんのように、強い信頼関係がある場合に適しています。逆に、家族間に確執がある場合は慎重に検討する必要があります。

- 受託者の負担: Cさんのように受託者となる家族員には、財産管理の責任と負担がかかります。仕事や私生活との両立が可能かどうか、よく考える必要があります。

- 専門家の選び方: 家族信託は比較的新しい制度のため、経験豊富な専門家を選ぶことが他の相続や成年後見に比べ難しいでしょう。最新の法令や改正等に対応している家族信託を専門にしている行政書士や弁護士、司法書士へ依頼するのが間違いないでしょう。

- コストの考慮: 信託の設定や運用には一定のコストがかかります。財産の規模や管理の複雑さによってはかなりの額になることも。また、各専門家によってもその報酬は大きな開きがあり通常30万円以上がかかるでしょう。メリットとコストを比較検討しましょう。

- 定期的な見直し: 一度設定した信託内容も、状況の変化に応じて見直す必要があります。AさんとCさんも、定期的に専門家を交えて内容を確認しています。

- 税務上の影響: 信託自体に節税の効果は殆どありませんが、その後の財産の運用によって、結果、節税の効果を実感できることもあります。税理士など税務の専門家にも相談し、適切に対応することが大切です。

家族信託は万能な解決策ではありませんが、適切に利用すれば大きなメリットが得られます。

デメリットをよく理解したうえで、自分たち家族に本当に適しているかを慎重に判断しましょう。

家族信託を検討する際のチェックリスト

家族信託の導入を検討する際は、以下のようなチェックリストを活用すると良いでしょう。

- 家族の現状把握

- 委託者(親)の健康状態と今後の見通し

- 家族構成と関係性

- 現在の財産管理の状況と課題

- 財産の把握

- 不動産(居住用・投資用)の詳細

- 預貯金・有価証券の状況

- その他の資産(生命保険、貴金属など)

- 将来の希望

- 委託者の生活設計

- 財産の承継に関する希望

- 家族への財産分配の意向

- 信託の基本設計

- 信託の目的の明確化

- 受託者の選定

- 受益者の範囲と受益権の内容

- 専門家の選定

- 信託の経験が豊富な専門家か

- 家族の状況をよく理解してくれるか

- 費用は適正か

- 親身になり話を聞いてくれるか

- 家族での合意形成

- 全ての関係者が信託の仕組みを理解しているか

- 受託者の負担について家族で話し合ったか

- 将来の変更可能性について確認したか

- 信託後のフォローアップ

- 定期的な状況確認の方法

- 収支報告の頻度と方法

- 信託内容の見直しのタイミング

このチェックリストを使いながら、一つ一つ丁寧に確認していくことで、自分たち家族に適した信託の形を見つけることができるでしょう。

家族での話し合いの進め方

家族信託の導入を検討する際、家族での話し合いは非常に重要です。効果的な話し合いの進め方を見ていきましょう。

- 準備段階:

- 事前に基本的な情報を共有する

- 話し合いの目的と議題を明確にする

- 参加者全員の都合の良い日時と場

- 所を設定する

- 話し合いの進行:

- オープンな雰囲気を作る(例:お茶を用意する)

- まず、現状と課題を共有する時間を設ける

- 各自の意見や懸念事項を平等に聞く機会を作る

- 感情的にならないよう、客観的な事実に基づいて議論する

- 具体的な検討事項:

- 委託者(親)の希望や不安を十分に聞く

- 受託者候補の意向や負担感を確認する

- 他の家族メンバーの理解と協力を得る

- 将来の変化(例:介護が必要になった場合)についても話し合う

- 合意形成:

- 話し合いの内容を要約し、全員で確認する

- 決定事項と保留事項を明確にする

- 次回の話し合いの日程を決める(必要な場合)

- フォローアップ:

- 話し合いの内容を議事録としてまとめ、共有する

- 決定事項の進捗状況を定期的に確認する

- 新たな疑問や懸念が生じた場合の相談先を決めておく

AさんとCさんのように当事者2人同士での話し合いだけでは後に起こり得るトラブルを避けることができません。家族が揃いお互いの思いを共有し、家族信託について詳しく知るのは非常に大事なことです。その後、専門家を交えての相談を重ね、最終的な合意に至るのが間違いないでしょう。家族信託の導入は、単なる財産管理の問題ではなく、家族の絆や将来の在り方にも関わる重要な決断です。焦らず、丁寧に話し合いを重ねることが、最適な解決策を見つける鍵となるでしょう。

まとめとおさらい

家族信託は、親の財産を守りながら柔軟な管理を可能にする有効な手段です。この記事では、家族信託の基本的な仕組みから具体的な手続きの流れ、メリットと注意点、そして導入を検討する際のチェックリストまで、幅広く解説してきました。

家族信託の5つのポイント

- 家族信託は、委託者(親)、受託者(子など)、受益者の3つの役割で構成される

- 従来の方法と比べ、柔軟な財産管理と認知症対策が可能

- 上手に活用することで遺言の作成がいらず、何世代にも渡り財産を相続させることができる

- 家族間の十分な話し合いと信頼関係が重要で、受託者の負担も考慮が必要

- 手続きは専門家のサポートを受けながら進める

家族信託は、親子で安心して将来に備えるための強力なツールとなり得ます。しかし、それぞれの家族の状況や希望は異なるため、一律の解決策とはなりません。

この記事を読んだ後、まず家族で話し合いの機会を持ってみてはいかがでしょうか。現在の不安や将来の希望を共有し、家族信託が自分たちに適しているかを検討してみてください。そして、具体的な導入を考える際には、必ず信託の専門家に相談することをおすすめします。家族の絆を大切にしながら、安心できる将来を築いていくために、これからの高齢化社会、家族信託という選択肢を真剣に検討してみる価値は十分にあるでしょう。

\

いつでも

ご相談ください

/

わたしたちは、行政書士として【行政手続きの不安を安心に。安心をもっと身近に】を理念に活動しています。

お困りの際は一人で悩まず、お気軽にご連絡ください。