認知症前の備え:家族信託で財産凍結を防ぐ

親の認知症発症。その時、あなたは家族の財産を守れますか?多くの人が直面する認知症による財産凍結のリスク。しかし、適切な対策を取れば、このリスクを回避することができます。家族信託という新しい選択肢を活用すれば、認知症発症後も柔軟な財産管理が可能になります。この記事では、認知症対策としての家族信託のメリットと導入方法を、実例を交えてわかりやすく解説します。今すぐできる対策で、あなたと家族の未来を守りましょう。

- . 認知症前の備え:家族信託で財産凍結を防ぐ

- 0.1. 銀行取引の困難さと財産管理の課題

- 1. 認知症による財産凍結リスク:実例から学ぶ家族の不安

- 1.1. 財産凍結が家族に与える影響

- 2. 従来の認知症対策と限界

- 2.1. 任意後見制度の仕組みとデメリット

- 2.2. 委任状活用の落とし穴

- 3. 家族信託:認知症に備える新しい選択肢

- 3.1. 家族信託の仕組みと設定方法

- 3.2. 財産凍結回避と柔軟な管理の実現

- 4. 各士業と民間での費用の比較

- 5. 家族信託のメリットと導入のタイミング

- 5.1. 他の対策方法との比較

- 5.2. 早期対策の重要性

- 6. 家族信託導入のステップと専門家相談

- 6.1. 信頼できる専門家の選び方

- 7. まとめ

「母が認知症になったら、私たち家族はどうなるんだろう...」 こんな不安を抱えている方は少なくありません。高齢化社会の日本では、認知症の人口が年々増加しています。そして、認知症に伴う問題の一つが、財産の凍結リスクです。

銀行取引の困難さと財産管理の課題

認知症による財産凍結リスク:実例から学ぶ家族の不安

田中さん(仮名)の母親は、最近物忘れが激しくなり、銀行での手続きもままならない状況になってきました。ATMの操作を忘れたり、暗証番号を何度も間違えたりすることが増えてきたのです。 「このまま認知症が進行したら、母の預金が使えなくなってしまうのではないか」と、田中さんは不安を募らせています。

財産凍結が家族に与える影響

実際に、認知症の進行により財産が凍結されてしまった例もあります。 佐藤家(仮名)では、父親の認知症が進行し、銀行口座が凍結されてしまいました。その結果、必要な医療費や介護費用の支払いに困難を来たし、家族全体の生活に大きな影響を与えることになったのです。 このように、認知症による財産凍結は、本人だけでなく家族全体に深刻な影響を及ぼす可能性があります。では、どのような対策が考えられるでしょうか。

従来の認知症対策と限界

認知症に備える従来の対策としては、主に任意の成年後見制度や委任状の活用が挙げられます。しかし、これらの方法にはそれぞれ限界があります。

任意後見制度の仕組みとデメリット

任意後見制度は、本人が健康なうちに、将来の判断能力低下に備えて後見人を指定しておく制度です。しかし、この制度には以下のようなデメリットがあります: 手続きが複雑で時間がかかる 費用が比較的高額 家庭裁判所の監督下に置かれるため、柔軟な対応が難しい

委任状活用の落とし穴

委任状を作成し、家族に財産管理を任せる方法もありますが、これにも問題があります:

- 銀行によっては委任状を認めない場合がある

- 有効期限が短い場合が多い

- 認知症発症後に作成した委任状は無効となる可能性がある

これらの従来の方法では、認知症による財産凍結のリスクを完全に回避することは難しいのが現状です。そこで注目されているのが、「家族信託」という新しい選択肢です。

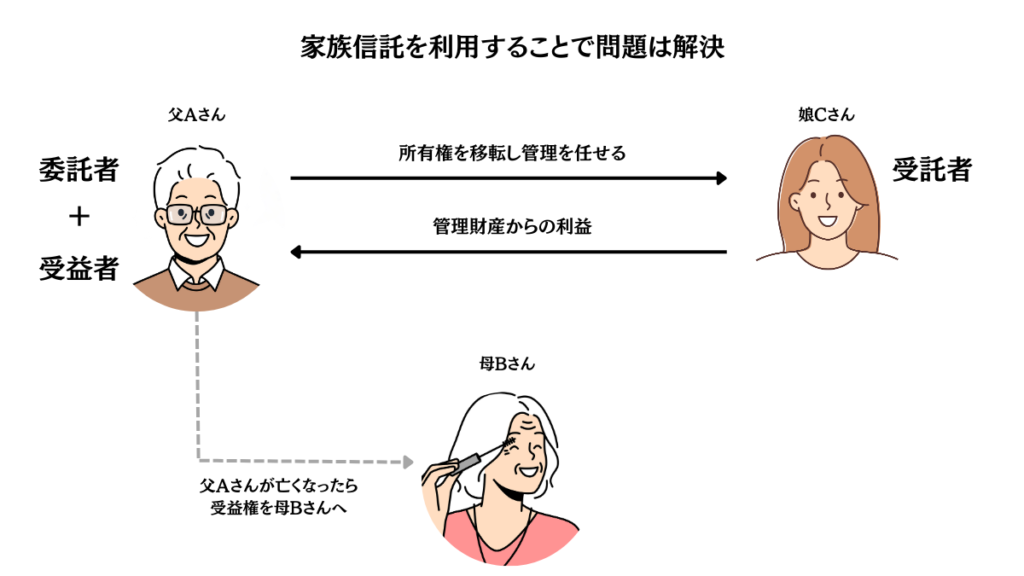

家族信託:認知症に備える新しい選択肢

家族信託は、従来の方法の限界を克服し、より柔軟で確実な財産管理を可能にする仕組みです。

家族信託の仕組みと設定方法

家族信託の基本的な仕組みは以下の通りです: 委託者(親)が信託契約を結び、財産を信託財産として移転する 受託者(通常は子供)が信託財産を管理・運用する 受益者(親自身や他の家族)のために、信託財産から生じる利益を分配する 設定方法は以下のステップで行います: 信託契約書の作成(公正証書にすることが望ましい) 信託財産の移転手続き(不動産登記、預金口座の名義変更など) 信託の登記(不動産を信託財産とする場合)

財産凍結回避と柔軟な管理の実現

家族信託を利用することで、以下のような利点が得られます:

- 認知症発症後も財産が凍結されず、スムーズな管理が可能

- 家族の意思を尊重した柔軟な財産運用ができる

- 家庭裁判所の関与がないため、迅速な対応が可能

例えば、認知症が進行しても、受託者である子供が親の預金を管理し、必要な医療費や生活費を滞りなく支払うことができます。

各士業と民間での費用の比較

家族信託は民間であれば信託銀行が有名です。士業だと弁護士、司法書士、行政書士などが多く対応している分野です。

将来的に相続税が予見される場合や、生前からの対策を考えた場合には別途税理士の協力が必要になるケースもあります。

各専門家、会社にはそれぞれ特徴があり報酬や費用にも大きな差があります。

一般的なモデルとして山田さん(75歳男性)を例に挙げてみましょう。

現金:1000万円

不動産:2000万円

家族構成:妻(70歳)と2人の息子(45歳と40歳)

不動産にある固定資産評価額2000万円の持ち家に住んでおり借金はない。

- 信託銀行への依頼: 総資産3000万円程度の場合、信託銀行のサービスは規模に対して過剰かつ高コストである可能性が高いです。信託銀行は通常、より大規模な資産を対象としており、最低受託額が1億円以上の場合もあります。また、年間管理費が資産の0.5%〜1%程度かかるため、長期的には高額な費用負担となります。この方の「なるべく費用をかけない」という希望にも合致しません。

- 弁護士への依頼: 弁護士に依頼する場合、法的な観点から信託設計を行えるメリットがあります。特に、将来的な争族リスクの軽減や、複雑な家族関係がある場合に有効です。ただし、弁護士の費用は信託銀行ほどではありませんが、行政書士と比べると高額になる傾向があります。この方の資産規模と「なるべく費用をかけない」という希望を考慮すると、必ずしも最適な選択とは言えない可能性があります。

- 行政書士への依頼: この方のケースでは、行政書士への依頼が最も適している可能性が高いです。理由は以下の通りです:

- コスト効率が良い:費用が他の選択肢と比べて低額。シンプルな家族信託を求めている方におすすめです。

- 資産規模に適合:3000万円程度の資産規模に対して適切なサービス提供が可能

- 柔軟性:「自分の望む形に」というニーズに対して、個別の状況に応じた柔軟な対応が可能

- 手続きの専門家:信託設定に必要な書類作成や手続きを適切に行える

ただし、以下の点に注意が必要です:

- 複雑な法的問題や資産運用のアドバイスには限界がある場合がある

- 行政書士個人の経験や専門性によってサービスの質に差がある可能性がある

- 不動産を信託する場合には司法書士による登記が必要になり別途費用が発生する。

総合的に見て、行政書士への依頼が最適だと考えられます。ただし、複数の行政書士に相談し、経験や専門性、費用などを比較検討することをお勧めします。また、将来的に状況が変化した場合や、より専門的なアドバイスが必要になった場合には、弁護士や税理士、司法書士などの他の専門家の意見を求めることも検討するとよいでしょう。当事務所では弁護士や税理士が介入する必要のない方向けに他士業や銀行等に比べ比較的安価に家族信託を提供できるように設定しています。またパートナーの協力が必要な際には、提携している士業と協力しお客様に満足していただける家族信託を実現することをお約束します。

| 項目 | 信託銀行A | 弁護士事務所A | 行政書士事務所A |

|---|---|---|---|

| 報酬費用 | 3,000,000円〜 | 550,000円〜 | 300,000円〜 |

| メリット | ・専門的な資産運用・大規模な組織による安定性・幅広いサービス | ・法的な専門知識・個別のニーズに対応・裁判所との連携 | ・比較的低コスト・きめ細かいサービス・手続きの専門家 |

| デメリット | ・高コスト・融通が利きにくい・個別対応が限定的 | ・資産運用の専門性が低い・銀行ほどの組織力がない | ・法的専門知識が限定的・大規模な資産管理は不得意 |

| 向いている人 | ・大規模な資産を持つ人・複雑な資産構成の人・長期的な資産管理を望む人 | ・法的トラブルの可能性がある人・複雑な家族関係がある人・専門的な法的アドバイスを求める人 | ・比較的小規模な資産の人・単純な信託構造を望む人・コスト重視の人 |

| 向いていない人 | ・小規模な資産の人・コスト重視の人・頻繁な変更を望む人 | ・大規模な資産運用を望む人・銀行レベルの安定性を求める人 | ・大規模または複雑な資産構成の人・専門的な法的アドバイスを必要とする人 |

家族信託のメリットと導入のタイミング

家族信託には、従来の方法にはない多くのメリットがあります。

他の対策方法との比較

以下の表で、家族信託と他の対策方法を比較してみましょう: 項目家族信託任意後見制度委任状柔軟性高い低い中程度継続性長期的長期的短期的費用中程度高い低い手続きの複雑さ中程度複雑簡単財産凍結リスク低い中程度高い

早期対策の重要性

家族信託は、本人の判断能力が健全なうちに設定する必要があります。認知症の症状が現れてからでは遅い場合があるため、早めの対策が重要です。

特に、以下のような状況にある方は、早急に家族信託の検討をお勧めします。

- 認知症の家族歴がある

- 物忘れや判断力の低下を感じ始めている

- 財産管理に不安を感じている

- 子供に財産管理を任せたいと考えている

家族信託導入のステップと専門家相談

家族信託の導入を検討する際は、以下のステップを踏むことをお勧めします: 家族で話し合い、方針を決める 信頼できる専門家(行政書士や弁護士や司法書等)に相談する 信託契約書を作成し、必要な手続きを行う 定期的に信託の運用状況を確認し、必要に応じて見直す

信頼できる専門家の選び方

家族信託の設定には、法律や税務の専門知識が必要です。信頼できる専門家を選ぶポイントは以下の通りです:

家族信託の実績がある 説明が丁寧でわかりやすい 家族の状況に合わせた提案ができる

費用の透明性が高い 専門家との初回相談は無料のケースも多いので、複数の専門家に相談して比較検討することをお勧めします。

まとめ

認知症による財産凍結のリスクは、多くの家族が直面する深刻な問題です。しかし、家族信託という新しい選択肢を活用することで、このリスクを効果的に回避し、柔軟な財産管理を実現することができます。 家族信託のメリットをまとめると:

- 認知症発症後も財産が凍結されない

- 家族の意思を尊重した柔軟な管理が可能 迅速な対応ができる

- 長期的な財産保護が実現できる

ただし、家族信託は本人の判断能力が健全なうちに設定する必要があります。早めの対策が重要です。

読了後にすべきこと:

家族で認知症対策について話し合う

家族信託について詳しく調べる 信頼できる専門家(行政書士や弁護士や司法書士)に相談する 自分の家族に最適な対策方法を選択し、実行に移す

認知症は誰にでも起こりうる問題です。今のうちに適切な対策を講じることで、あなたと家族の未来を守ることができます。専門家のアドバイスを受けながら、最適な方法を選択していきましょう。