「最もポピュラー」現金と自宅を信託財産とするケース

家族信託制度で最も多いケースの一つが現金と自宅を信託するケースです。

信託をすることにより、判断能力を喪失した場合に起こりうる以下のケースを回避することが可能になります。

- 預金口座の凍結

- 契約行為の無効

家族信託の設計

家族構成は父、母、長女の3人家族。

普段は近くに住む娘が両親の面倒を見ている状況。

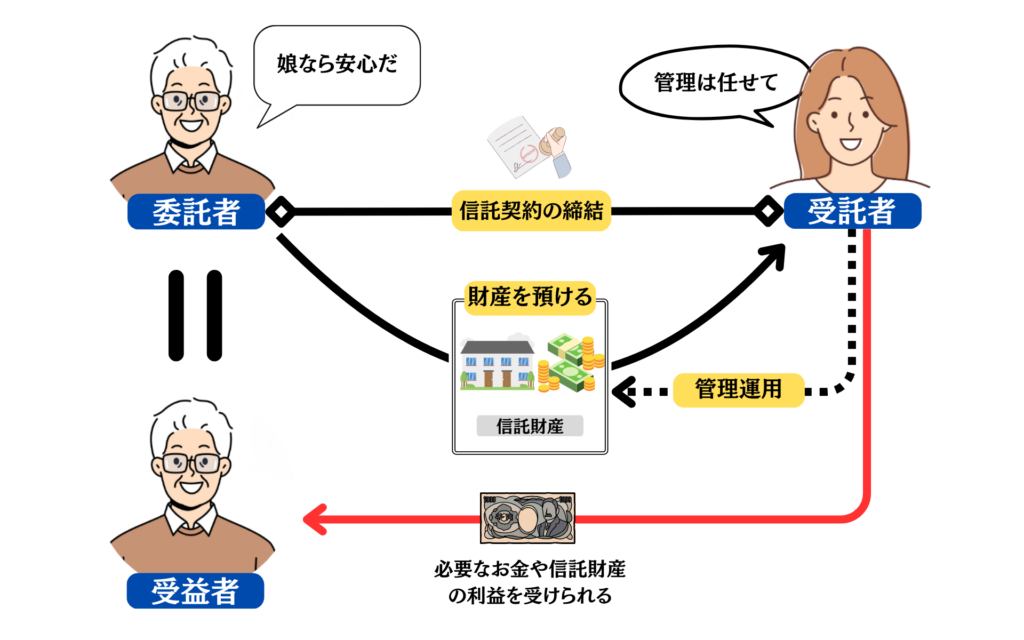

委託者: 父

受託者: 娘

受益者: 父

信託財産

- 現金2000万円

- 自宅不動産

父と娘で家族信託を契約する。

信託財産は現金と不動産。

委託者(父)兼受益者(父)と受託者(娘)とで信託契約を交わす。受託者は委託者のお金を信託口口座という専用口座で管理し、受益者が日常生活で必要とするお金を渡します。

また、自宅を信託財産に設定しているので、受託者は受益者の為に自宅をバリアフリー化したり、委託者が施設へ移った後は自宅を賃貸物件として運用したり、売却して現金化し受益者の為に使用することが出来ます。

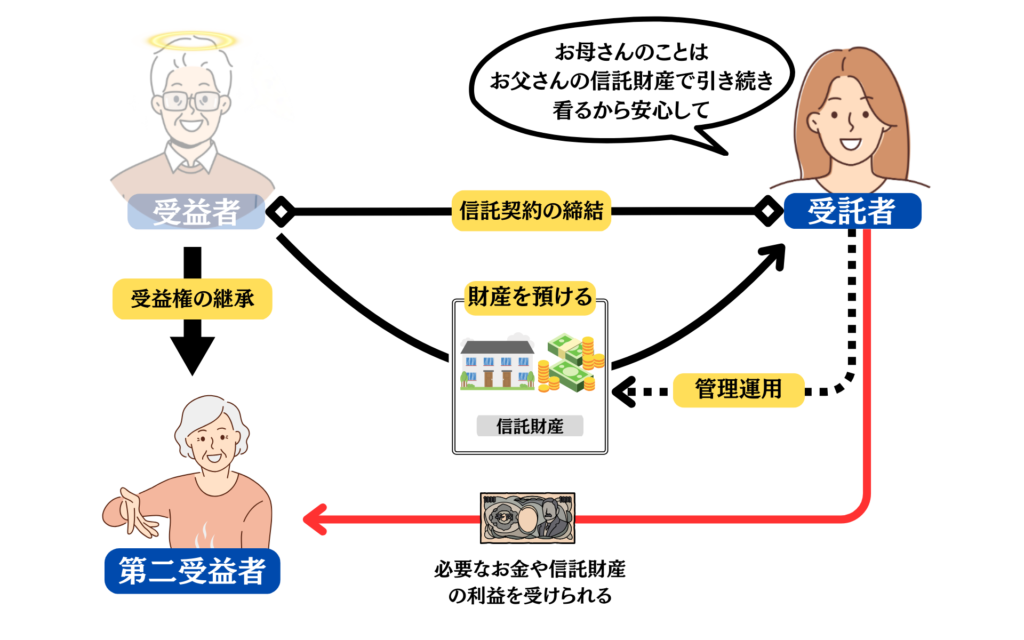

父亡き後、第二受益者指定

通常、人の死後は遺産分割協議をして相続人へ財産の分配がなされますが、その財産の中に家族信託で預けている財産は含まれません(倒産隔離機能)。

家族信託では自分の死後に誰に自分の権利を継がせるかを事前に指定しておくことができます。

今回のケースでは、父の死亡後は第二受益者を母と設定することで受益権(債権)の継承ができ「父亡き後の母の面倒を看て欲しい」という父の遺志を娘が受け継ぎ、信託財産を基に引き続き母の面倒をみることができます。(受益者連続型信託)下図↓

このように自分の死後、財産を特定の人に承継させ、その後の生活の安定を図る設計もできます。また、信託から30年という期限はあるが、承継は複数回指定することもでき長期的な財産の運用方法を委託者の意思で設定でき、最終的な財産の帰属先を決めておけるのが家族信託の最大のメリットです。

家族信託は非常に柔軟性に富んだ設計が可能です。

判断能力のある委託者との契約により委託者の意思を受託者が長期に渡り引き継ぎ運用していくことで家族の負担を大幅に減らすことが可能です。また、その他の生前対策である遺言を上手に活用し信託財産以外の部分をカバーすることで遺留分の対策や遺産分割協議をしなくて済むように設計することも可能です。

\

いつでも

ご相談ください

/

わたしたちは、行政書士として【行政手続きの不安を安心に。安心をもっと身近に】を理念に活動しています。

お困りの際は一人で悩まず、お気軽にご連絡ください。

後見監督人の基礎知識

典型:障害を持つ子のケース

典型:収益物件を信託するケース

家族信託にまつわる話:銀行預金は移せない

印鑑の知識

遺言書の検認

受益者連続型信託とは?